Học cách tiết kiệm tiền là một trong những từ khóa được search nhiều nhất về chủ đề học cách tiết kiệm tiền trong bài viết này, Hoclamgiau.com.vn sẽ viết bài Hướng dẫn học cách tiết kiệm tiền hiệu quả nhất 2020

Hướng dẫn học cách tiết kiệm tiền hiệu quả nhất 2020

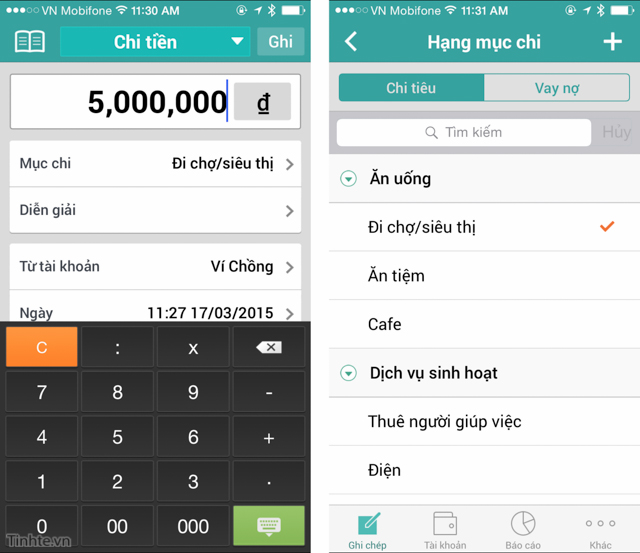

1. Ghi lại thu nhập và chi tiêu của bạn

Bạn có biết chuẩn xác mỗi tháng bạn dư được bao nhiêu tiền?

Có người sẽ trả lời “tiền còn không đủ tiêu thì làm sao có dư”, vấn đề của bạn là bạn không phải biết bạn đã tiêu bao và luôn tự hỏi “tiền của tôi đâu mất rồi?”

Nhiều người biết số trên tiền lương cuối cùng của họ, nhưng lại không biết số tài nguyên mình chi ra bao nhiêu và chi vào đâu. Họ k thể kiểm soát được việc chi tiền mỗi tháng chỉ vì:

- Lười ghi chép lại các chi tiêu trong ngày: khi bạn k cải tiến liên tục những khoản chi tiêu trong ngày sẽ khó nắm bắt được tình hình tài chính và cản trở việc thực hiện kế hoạch tiết kiệm của mình.

- k thống trị dạng tiền: điều này sẽ kéo đến hiện trạng cuộc đời bạn khó khăn vì thỉnh thoảng phải lựa chọn giữa cắt giảm và những việc cần thiết tốn nhiều tiền tại một thời điểm nào đó.

- Lúc nào cũng cảm thấy lung túng khi tiền của bạn vơi đi nhanh chóng và bạn giao động trạng thái sợ. Điều này chẳng nghe chẳng vui vẻ tí nào.

Ghi lại doanh thu và chi tiêu để quản lý tiền bạc không khó khăn hơn

Thế nên, bạn nên xây dựng thói quen ghi lại thu nhập của bạn mỗi tháng và ghi chi tiết các khoản chi ra mỗi ngày. Bạn sẽ dần kiểm soát tiền ra đi k lý do và sẽ có dư ra mỗi tháng.

2. Xây dựng mục đích rõ ràng

Nhà diễn thuyết tài ba Brian Tracy từng nói:

“Mục tiêu cho phép bạn điều khiển hướng đi của refresh theo chiều có lợi cho mình.”

Đặt mục tiêu là rất quan trọng ở bất cứ hoạt động hay lĩnh vực nào bạn muốn sự phát triển. tuy nhiên, bạn cần đặt mục tiêu thật rõ ràng và phù hợp. Tránh các trường hợp đặt mục đích xa rời thực tế như sau:

- Đặt mục đích quá cao: đầu tháng bạn hừng hực khí thế đặt kpi cắt giảm đến 40% chi tiêu hàng tháng của mình, sau đó dần dần bạn sẽ thấy rằng mình k thực hiện được việc đó. Và từ đó trở đi, bạn sẽ k chấp hành nghiêm chỉnh việc cắt giảm này nữa.

- Đặt mục đích k cụ thể: bạn chỉ đặt mục đích chung chung là cắt giảm được bao nhiêu hay bấy nhiêu. k đề ra mục tiêu cụ thể sẽ khiến cho bạn k thực hiện nghiêm chỉnh và sử dụng giảm kết quả.

Bạn đủ nội lực đặt mục tiêu cụ thể giống như sau: “tôi cần tiết kiệm số vốn 2 tỷ trong 10 năm nữa để nghỉ hưu sớm”, “tiết kiệm tiền để 3 năm nữa có được số vốn 2 tỷ mua căn hộ VinCity”. mục tiêu cần rõ cần về số lượng, thời gian và mục tiêu sử dụng tiền cắt giảm.

3. Lập danh sách mua sắm

Lập danh mục các khoản thu nhập và chi tiêu của bạn mỗi tháng là điều cần thiết để bắt đầu trên con đường để đạt được sự lành mạnh về tài chính. so với những khoản chi nhỏ cho các sản phẩm thiết yếu bạn nên lập danh mục riêng. Vì khi không liệt kê thành danh sách, bạn thường sẽ mua sắm không theo plan và sẽ easy giao động tình trạng “vung tay quá trán”.

Mua sắm rất dễ bị nghiện, bạn cần có một danh mục những thứ cần mua để tránh mua sắm quá đà

Việc mua hàng theo danh mục giúp bạn đảm bảo về chi tiêu và sẽ k mất tiền cho những thứ không cần thiết. Điều quan trọng là phải loại bỏ các khoản chi tiêu quan trọng và tiết kiệm chi tiêu phù phiếm để đồng thời tăng trưởng cắt giảm.

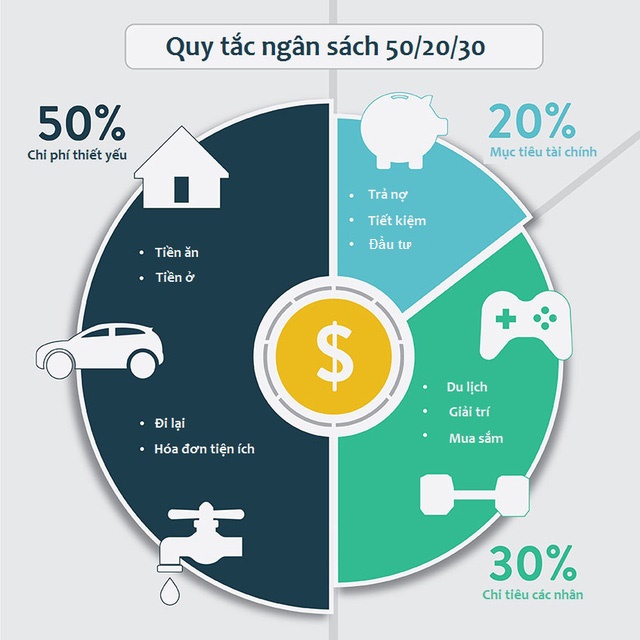

4. Ứng dụng quy tắc 50/30/20

Quản lí chi phí k chỉ dễ dàng là thanh toán các hóa đơn đúng hạn mà là việc định hình nhìn thấy số tiền cần phải chi tiêu và phải chi tiêu cho những khoản mục nào. quy tắc 50/20/30 là một tut phân chia tỷ lệ, theo đó bạn đủ nội lực có plan chi tiêu thêm vào với mục đích tiết kiệm của mình

Để khởi đầu, hãy dành ra k quá một nửa doanh thu của bạn cho những nhu cầu thiết yếu trong cuộc sống. gồm có chi phí ăn uống, tiền thuê nhà, tiền điện nước, hóa đơn cáp truyền hình và internet, ngân sách xăng hoặc chi phí di chuyển khác…. Có vẻ 50% là một phần trăm cao nhưng một khi xem xét những danh mục thuộc các chi phí cần thiết bạn mới thấy con số đó có ý nghĩa.

xây dựng ngân sách theo quy tắc 50-30-20

Bước kế tiếp là dành 20% lương để dành cho mục đích tài chính gồm có cắt giảm, trả nợ các khoản vay mua sắm, vay mua đất, xe và đầu tư tài chính hoặc quỹ dự phòng. mục lục này chỉ nên được bổ sung khi danh mục ngân sách thiết yếu vừa mới được xét đến và trước khi bạn kịp nghĩ đến bất cứ điều gì thuộc mục lục chi tiêu cá nhân.

danh mục cuối cùng và cũng là nguyên nhân đủ sức xây dựng sự không giống biệt lớn nhất trong chi phí của bạn – những ngân sách k thiết yếu. Một số chuyên gia tài chính nhìn thấy xét đây là danh mục hoàn toàn linh hoạt nhưng trong cuộc đời hiện đại. Nhiều người cho rằng một số thứ thuộc những thứ “xa xỉ” là một phần không thể thiếu với họ. Cũng giống như mục lục chi phí thiết yếu. 30% Là tỷ lệ tối đa bạn nên dành cho cuộc sống một mình. chi phí thuộc mục lục này càng ít tương lại tài chính càng được đảm bảo khi bạn về hưu.

5. So sánh lãi suất tiền gửi và lãi suất đầu tư sinh lời

Nếu bạn có ý định tìm nơi đầu tư để giúp tiền tiết kiệm của bạn sinh lời. đầu tiên hãy khoan nhìn thấy xét đến việc send tiền vào ngân hàng. Bạn có nhiều sự lựa chọn hơn vì những lý do sau đây:

- Tiền ngày càng mất giá

- Khủng hoảng tài chính có thể xảy ra bất cứ lúc nào

- nguy cơ mất tiền oan

- doanh số thấp khiến bạn mất chi phí cơ hội kiếm thêm tiền

- Con đường đi đến mục đích tự do về tài chính dài hơn.

Tiền ngày càng mất giá, chỉ có đầu tư mới có thể chống lại sự mất giá của đồng tiền

Ví dụ: Lãi suất tiền send bank đã là 4.5%/tháng. Bạn gửi tiền tiết kiệm mỗi tháng 5 triệu cho đến 1 năm sau tổng số vốn gửi của bạn là 60 triệu, tiền lãi send ngân hàng tối đa là 2,816,123 VND. Nhưng nếu bạn chọn bỏ tiền vào quỹ đầu tư với tỷ suất sinh lời mỗi tháng là 15%. Sau một năm số vốn bạn có được cả vốn lẫn lời là 70,432,526 VND.

không những thế, trong tiến trình đầu tư ngoài tiền lời mỗi tháng bạn còn được hưởng lãi suất kép trong quá trình đầu tư. Lãi suất kép làm cho số tiền của bạn nhân lên mau hơn. Có sẳn 10 lý do để bạn đầu tư tài chính sớm nhằm tăng trưởng tiền tiết kiệm của bạn.

Tôi khuyên bạn nên nghiên cứu thêm về kiềm hãm học bí mật thị trường nghìn tỷ. khóa học giúp bạn có sự định hình và đưa ra quyết định chọn kênh có tỷ suất linh lời cao và thêm vào để đầu tư.

6. Cắt giảm từ những hành động nhỏ nhất

Nói xa nói gần gì thì việc bạn có cắt giảm theo đúng plan được hay không, bắt đầu tư việc sử dụng nhỏ nhất. Hãy để ý đến những thứ có thể phát sinh ngân sách như:

- Tắt bớt đèn hoặc thiết bị điện nếu k dùng đến.

- chọn shop có chương trình discount với những hàng hóa tương đương nhau.

- dùng thẻ thành viên để được khuyến mãi nhiều hơn.

- Nếu di chuyển gần nhà hoặc gần cơ quan, bạn nên đi bộ để tiết kiệm xăng và đủ sức tranh thủ vận động cơ thể.

- k nên chi cho việc giải trí nhiều như nhìn thấy phim ở rạp, thay vào đó bạn đủ sức thưởng thức bộ phim hay trên các trang phim online.

- Tự nấu ăn để cắt giảm và vệ sinh hơn đi ăn tiệm ở ngoài.

Còn nhiều những việc nhỏ bạn đủ nội lực khởi đầu ngay để tiết kiệm. cần thiết là bạn nên thực hiện ngay và đừng chờ đến thời điểm nào đó mới thực hiện.

7. Thực hiện kiểm tra 72 giờ

ngày nay có rất nhiều công ty dùng mọi hướng dẫn để lôi kéo sự chú ý của bạn bằng lượng to thông tin ads và chương trình khuyến mại khủng. Rất khó sử dụng giữ vững tâm trí trước sự cám dỗ của các chương trình khuyến mãi đã click like sự ham muốn sở hữu của bạn.

Một chiến thuật những chuyên gia tài chính hàng đầu khuyên bạn nên làm là thực hiện “kiểm tra 72 giờ”.

Sau 72h giờ bạn sẽ qua cơn nghiện mua sắm và thấy những sản phẩm bạn đã lựa chọn không còn quan trọng nữa

Vì theo chuyên gia hành vi cho rằng, người khác khi lướt trên các trang thương mại điện tử sẽ dễ rơi vào tình trạng hưng phấn với việc mua sắm. Họ bị thôi thúc phải mua hàng bởi sự ham muốn và những từ khóa ads. Họ không thể biết được món hàng nào cần mua và k cần thiết phải mua. Sau 72h, họ xem lại giỏ hàng để quyết định mua, thật ngạc nhiên, 70% đã quyết định không mua món nào, 30% quyết định mua một trong số những sản phẩm mà họ đã chọn trước đó.

8. Automation

tiết kiệm bằng mẹo tự động hóa. Để thực hiện điều này k khó, khi bạn đang có plan và mục đích rõ ràng. doanh thu mỗi tháng của bạn sẽ được phân chia và dành ra một khoản để vào tài khoản tiết kiệm, hoặc account đầu tư, hay tham gia một gói bảo hiểm nhân thọ nào đó. Số tiền của bạn sẽ được tự động tăng trưởng theo thời gian, một số khoản sẽ khiến bạn có thêm lợi nhuận.

9. Lưu vào đúng nơi

Từ xưa nay, hễ nói đến cắt giảm là nghĩ đến bỏ tiền vào heo. Dù bỏ tiền vào đâu để tiết kiệm thì cũng có nguy cơ xảy ra. gợi ý bạn tiết kiệm tiền bằng hướng dẫn bỏ heo hằng ngày, hằng tháng và một ngày xinh trời bạn bị trộm viếng thăm nhà và mất sạch tiết cắt giảm. Vậy send bank có an toàn hơn chăng? gửi bank cũng có thể an toàn nhưng tiền của bạn sẽ ngủ đông và khi đó nó chẳng chịu làm việc để hướng dẫn cuộc sống của bạn tốt hơn.

mẹo cất tiền thông minh nhất là chọn đúng ngành để đầu tư

Còn nếu bạn send tiền vào tài khoản đầu tư, dĩ nhiên chẳng an toàn gì khi bạn chọn sai đối tượng và chẳng có tí văn hóa gì về đầu tư. Chắc bạn từng nghe nói đến có nhiều người sự phát triển nhờ đầu tư tài chính và nhiều người thua lỗ khi đầu tư.

làm thế nào lựa chọn đúng ngành để tiền tiết kiệm? Bạn cần nhìn thấy xét về tình hình tài chính của mình và nghiên cứu kỹ càng kênh bạn để tiền tiết kiệm đảm bảo 2 yếu tố: an toàn, có lợi nhuận.

giống như đã nói ở trên “cắt giảm tiền” chỉ mới là bước trước hết của công cuộc cai quản tài chính. Điều bạn cần là gia tăng kiến thức tài chính của mình để áp dụng những văn hóa đó vào việc quản lý tài chính nhằm đạt được mục tiêu tự do về tài chính. Cụ thể là xây dựng nhiều gốc doanh thu bị động và gia tăng số dư tài khoản của bạn nhiều nhất đủ nội lực. Khi đó, việc tiết kiệm mới trở nên có ích.

Nguồn: https://greencapinvestment.com/